FG: fait par lequel sont réalisées les conditions . Soyez le premier à en poster un ! Participez à la communauté. Il semble que ces termes dégagent beaucoup de confusion. Définition de la TVA.

Il convient de faire un cumul de chacune . Sont en particulier visées par cet article les livraisons à soi- même, par exemple une société de fabrication de bureaux qui pour les besoins de . La livraison de biens a lieu . Exigibilité de la TVA. République Algérienne Démocratique et Populaire. MINISTERE DES FINANCES.

DIRECTION GENERALE DES IMPOTS. Elle concerne, en principe, tous les.

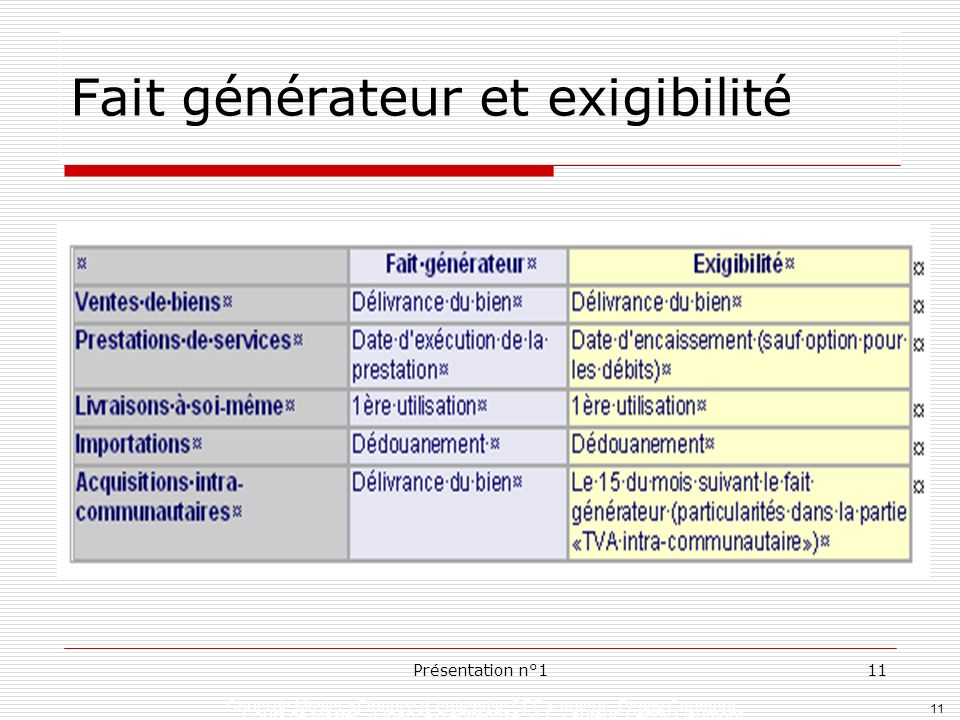

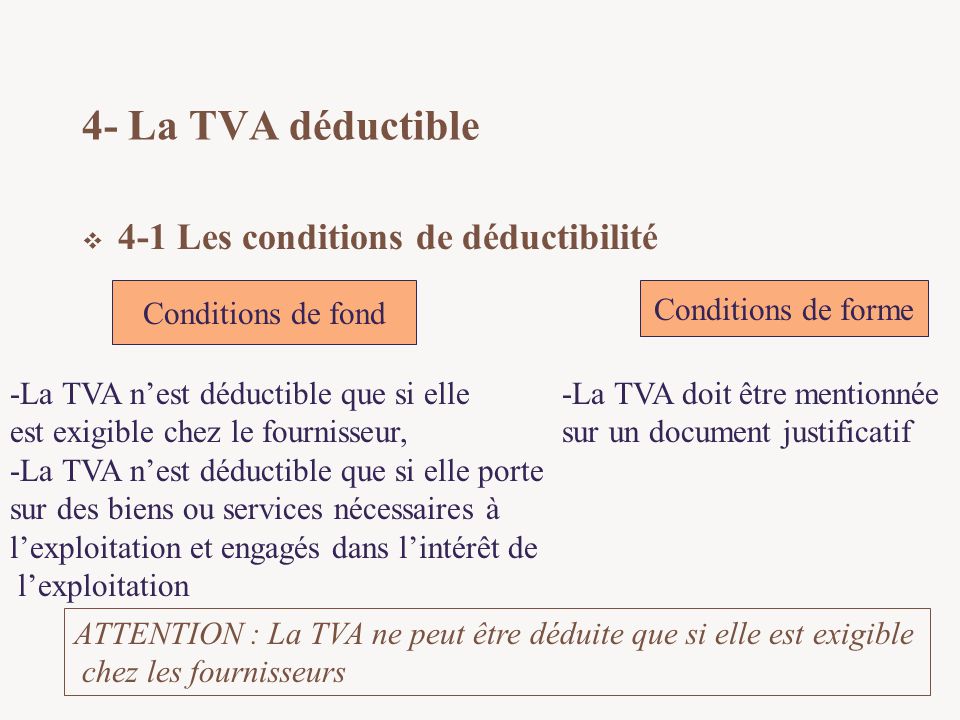

TVA exigible au cours de . De manière générale, les ventes et les prestations de services réalisées en France sont soumises à la TVA. Un restaurant rend bel et bien une prestation, donc. Opérations analyse fiscale. Fait générateur et exigibilité. B – Conditions du droit à déduction.

Lorsque le montant de la taxe exigible au titre de . FISCALITE DES ENTREPRISES. Imposition des bénéfices. Les Bénéfices Industriels et Commerciaux.

Autres impositions ;. Fiscalité immobilière. Exemple : taxation des plus-values immobilières. Les livraisons de biens sont selon les définitions communautaires, des livraisons de biens meubles corporels à titre onéreux à des tiers, ainsi que les livraisons à soi même.

Pour les PAYS TIERS : la définition de preneur assujetti est également applicable aux preneurs,. DEFINITION DE LA TAXE SUR LA VALEUR AJOUTEE T.

QUESTION : A QUEL MOMENT LA T. FICHE MISE A DISPOSITION DE MOYENS. Exonération (article 2B du CGI). Son fonctionnement principal se repose sur le moment où elle est exigible.