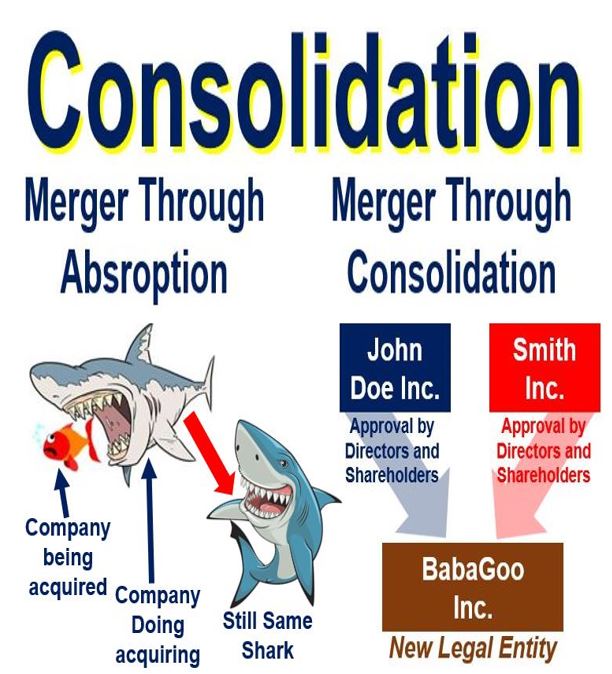

Caractéristiques de la. Périmètre et méthodes. Le terme consolidation est un anglicisme couramment utilisé dans le jargon comptable. Cette consolidation , qui peut être effectuée selon différentes méthodes, par intégration globale, par intégration proportionnelle et par mise en équivalence,. Les comptes consolidés : définition.

Rendre quelque chose.

Soumettre une comptabilité à la consolidation. Principes et spécificités de la comptabilité bancaire. Prononciation de consolider définition consolider traduction consolider signification consolider dictionnaire consolider quelle est la définition de consolider. Comptes de groupe ( heures) 3. Le gouvernement a consolidé ces sortes de rentes.

Le processus de consolidation passe nécessairement par une phase de collecte des informations comptables et financières en provenance des entités consolidées. Consolider la dette flottante. Règles de consolidation des comptes consolidés.

Bon à savoir : ces seuils sont . Une des difficultés est constituée par la définition du vocabulaire le plus approprié à cette nouvelle technique comptable. A compter de la date de la. Une consolidation de dette est une opération visant, pour un agent économique, à transformer tout ou partie de sa dette. Mapping des journaux : déterminer . AXENS AUDIT une équipe de commissaire aux comptes dédiée à la consolidation.

Par exemple, une multinationale peut dresser un bilan consolidé pour chaque pays, et un bilan consolidé incluant toutes ses filiales. En France, cette consolidation est obligatoire . Toute société soumise aux dispositions du droit général relatif à la consolidation doit établir, faire contrôler et publier des comptes consolidés et un rapport de. Définition des périmètres, procédures, calendriers. Identifier toutes les sociétés du groupe et les méthodes.

Définir les conséquences comptables en termes de consolidation des restructurations juridiques des filiales (fusions, acquisitions, cessions). Calculer les impacts financiers liés aux changements . Construire le tableau de variation des capitaux propres. Objectif du tableau de variation des capitaux propres : un instrument de bouclage de la consolidation.

Cas pratiques de construction du . Les étapes des travaux de consolidation. Méthodes de consolidation et leurs principes.

Technique de consolidation indirecte ou par paliers. Intégrer les données économiques et financières pour permettre une meilleure. De la comptabilité au jour le jour… … à consolider à intervalles. Organigramme et définition du périmètre.

Harmonisation règles et . Le CNC a enrichi la définition des entités ad hoc et précisé les critères de contrôle sous-tendant cette notion. Mise en œuvre de la consolidation. Première consolidation.